推荐保险

- 无健告,既往症可保,众民保百万医疗险有什么优缺点?能买吗

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 2025医疗险必买榜单!中国人保金医保3号百万医疗险必看!

- 不用跑人社局了!支付宝在线申请失业金,一文说请

- 金医保少儿长期医疗值得买吗?一本搞懂孩子百万医疗险的挑选要点

- 2025医疗险必买榜单!中国人保金医保3号百万医疗险必看!

- 不用跑人社局了!支付宝在线申请失业金,一文说请

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 金医保少儿长期医疗值得买吗?一本搞懂孩子百万医疗险的挑选要点

- 3月医疗险必看!这款住院0免赔、院外买药也能最高100%赔!

全部文章重疾险

小雨伞昆仑健康保2.0+妈咪宝贝,守护孩子的健康成长!

前段时间的有个少儿白血病案例让人很揪心。

袁娅馨今年5岁,却患血癌3年,不久前因肠道出血禁止进食22天,女孩有时候晚上饿的睡不着,医生把处理干净的大骨头让她用舌头舔一舔。

她患的是高危的急性淋巴细胞B型白血病,治疗费用和周期都比普通白血病要高要长,需要花费40万左右,经过两年化疗后复发,病情恶化成急性髓系白血病,要进行挽救性移植,移植费用高达60万。

为了救孩子,袁娅馨的父母把房子卖了,向周围的亲戚朋友同事借了个遍,花了100多万,仍在漫长的治疗中……

这样的案例还有很多。

据国际儿童肿瘤学会调查显示,近10年来,儿童肿瘤发病率每年都以2.8%左右的速度增长,儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因。

尤其是少儿白血病频发,虽然有近九成的治愈率,但高昂的治疗费用让很多家庭负债累累。还好现在的家长们大多都有保障意识,会及时给孩子买好保险,但现在市面上的保险种类繁多,而投保容易被保险销售忽悠踩坑,下面就来给大家说说家长们最关心的儿童重疾险该如何搭配。

首先,重疾险的全称是重大疾病保险,它的性质是确诊给付型险种,即被保险人一旦确诊保险合同中约定的重疾,保险公司就会赔付约定的保险金,赔付金额根据保额而定,与有无花费医疗费用、花费了多少等无关。

重疾险,是解决高额治疗费,以及后续长期营养恢复,还有不能工作的收入损失的问题,所以重疾保额至少要能覆盖3-5年的家庭收入损失。

对于大多数一般的家庭来说,给孩子投保20年到30年的定期重疾险就已经够用了,因为要考虑通胀,保额会缩水。

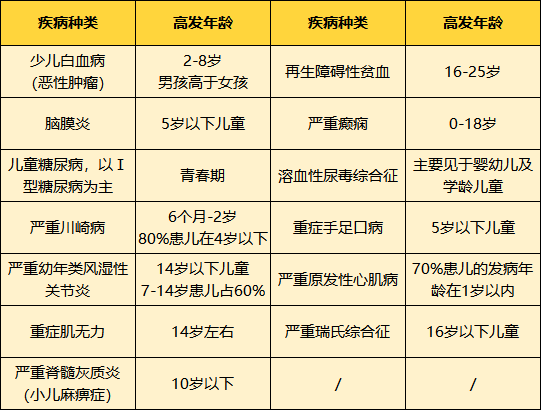

宝爸宝妈们在给孩子选重疾险的时候,要留意一下下图中这些儿童常见的高发重疾:

而在相同的保障范围下,一般消费型重疾险产品会更加划算,对于缴费期限的问题,当然是拉的越长越好,可以30年交的,绝对不20年交。

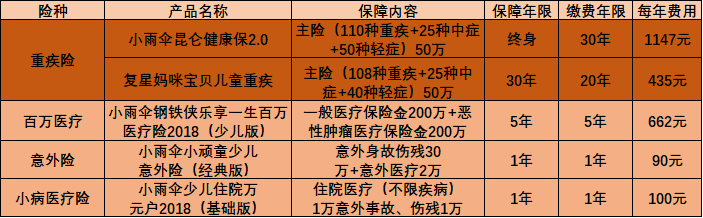

说了这么多,直接上干货,这里给大家分享一个儿童重疾险的搭配方案:小雨伞昆仑健康保2.0+小雨伞复星妈咪宝贝少儿重疾,各位家长可以参考一下。

很多对保险关注的家长朋友们都会知道妈咪宝贝这个少儿重疾险产品,但对于小雨伞昆仑健康保2.0可能不是很了解,为了给大家一个直观的印象,下面就来介绍一下这款产品。

小雨伞昆仑健康保2.0

投保规则方面,承保职业、承保年龄都比较广,而且保障期限有保至70岁/80岁、终身三种可选,能够满足大部分人的投保需求。

保障责任方面,必选保障重疾+中症+轻症,可选保障中症轻症豁免、少儿特疾、成人特疾、恶性肿瘤2次赔付、重大疾病医疗津贴、身故/全残/疾病终末期返还保费等,基本能够满足消费者的保障升级需求。

除此之外,小雨伞昆仑健康保有“重大疾病医疗津贴”,这个还是比较实用的,只要有符合合同约定的治疗行为,每个保单年度都可以拿到10%基本保额。这笔津贴还是很实在的,确诊重疾当年就能赔付,可申请5年,最多能拿到保额的50%。

这里推荐一个儿童保险搭配方案:

重疾险选择小雨伞昆仑健康保2.0+妈咪宝贝少儿重疾险,这套方案从儿童到成人都能很好的保障重大疾病对家庭的打击,再搭配医疗险和意外险,是一个很不错的搭配方案。每个人的情况都不一样,但是配置思路都是差不多的,但产品的选择就相对个性化了,大家可以参考选择适合自己的产品。

图片和文章取自网络,如有版权问题请联系小雨伞